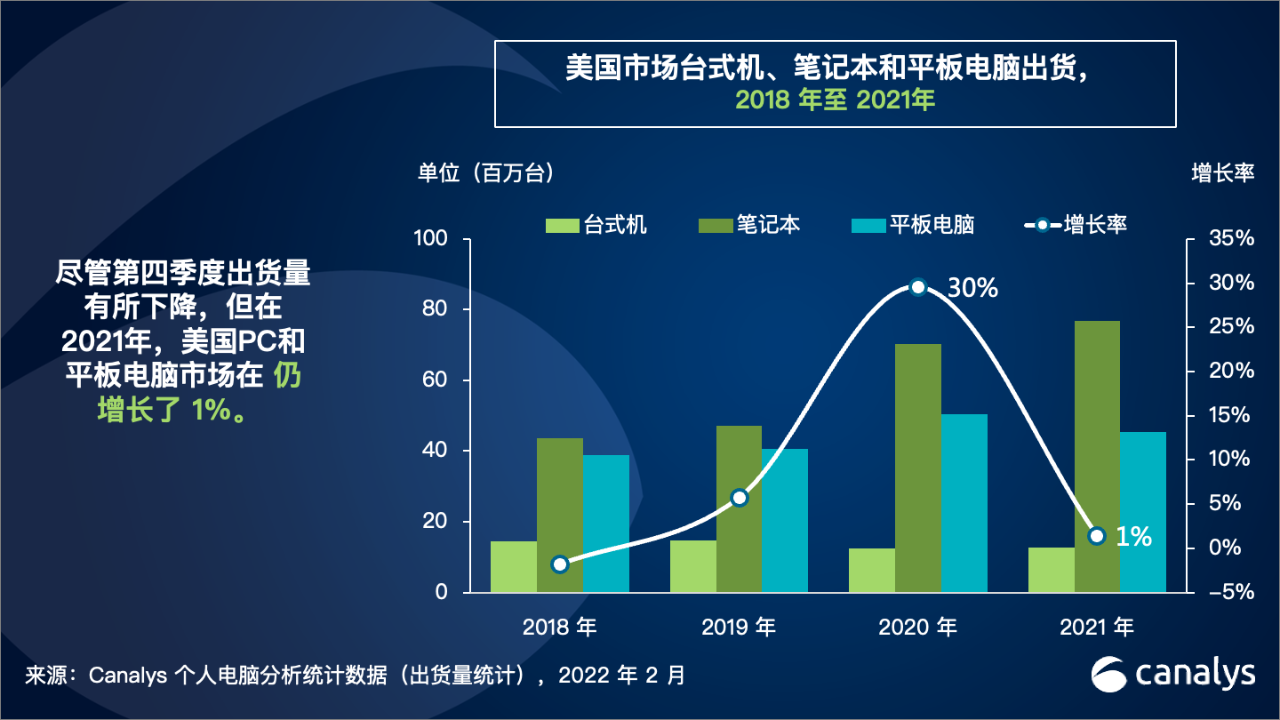

依据Canalys发布的最新数据,美国PC出货量(包括平板电脑)在 2021 年添加了1%,而2021年第 4 季度PC出货量则下降28%。整体而言,台式机、笔记本、作业站和平板电脑在上一季度的总出货量为 3380 万台。由于教育商场现已到达饱满,使得 Chromebook 销量跌落,致使笔记本出货量同比下降 28%,仅达 1750 万台。而消费需求的显着放缓,使得平板电脑出货量减缩 31%,为 1270 万台。比较之下,商业出资带来企业作业岗位的继续添加,促进台式机成为体现最为好的品类,添加9%,达360 万台。

Canalys 研讨分析师 Brian Lynch 表明:“在 2021 年美国PC出货量的整体添加,凸显了因疫情而触发的潜在添加需求。尽管在 2021 年第四季度的体现比较全年要略为差劲,但在微弱商业需求的推进下,商场仍存在很多时机,从营收方面来看更是如此。比较上一年,商用商场是仅有坚持高出货量水平的细分商场,PC厂商的 收入添加则到达 13%,超越90 亿美元。尽管疫情前期,美国在供给方面占有优先方位,但许多公司仍难以确保特定的类型和功用的机型的供给,这导致有需求没有得到满意。2022 年上半年,咱们注意到企业们纷繁尽力,试图为职工装备适宜的个人电脑,以满意他们日益高涨的日常作业需求。尽管消费范畴的需求有所下降,但估计在未来几年内,出货量仍将坚持高于疫情前的水平。”

Chromebook 商场接连第二个季度呈现出货量低迷的状况,比 2020 年第四季度下降了 73%。Lynch 说:“关于 Chrome,这是一个糟糕的季度,隔离政策带来教育范畴需求的添加,而出货量激增之后,一般都会呈现大幅下降的体现。到 2023/24 学年,校园会更新在疫情期间购买的设备,到时教育商场将迎来有一次高的出货。对具有更高装备设备的需求,例如更大的显示器和更快的处理器,将为 Chromebook 供给商供给新的时机。2022 年上半年 Chromebook 也会看到必定的添加,由于一些校园会运用‘紧迫衔接基金’同意的 72 亿美元拨款中的一部分资金来支撑数字教育的遍及。”

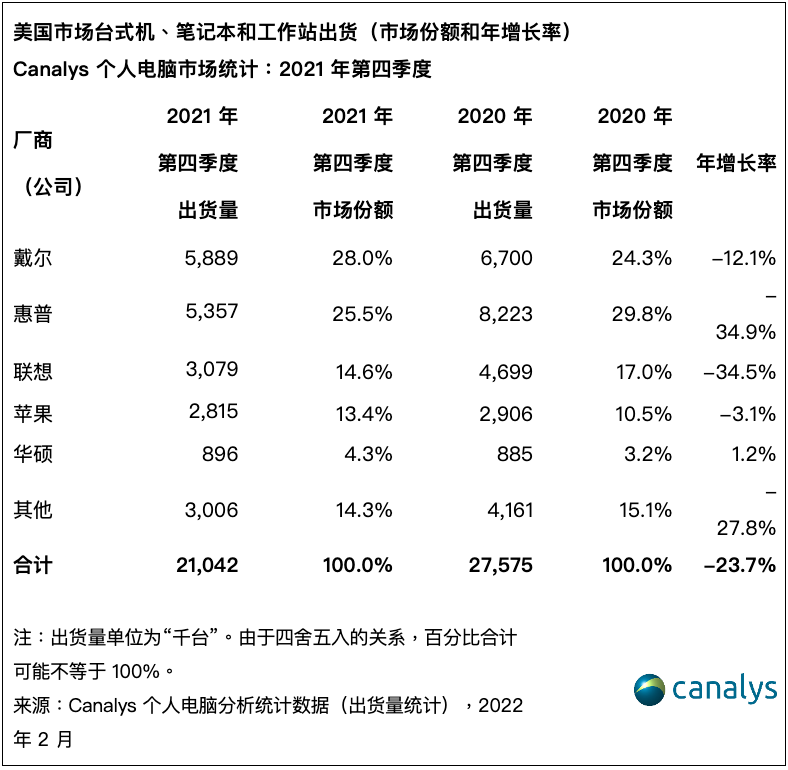

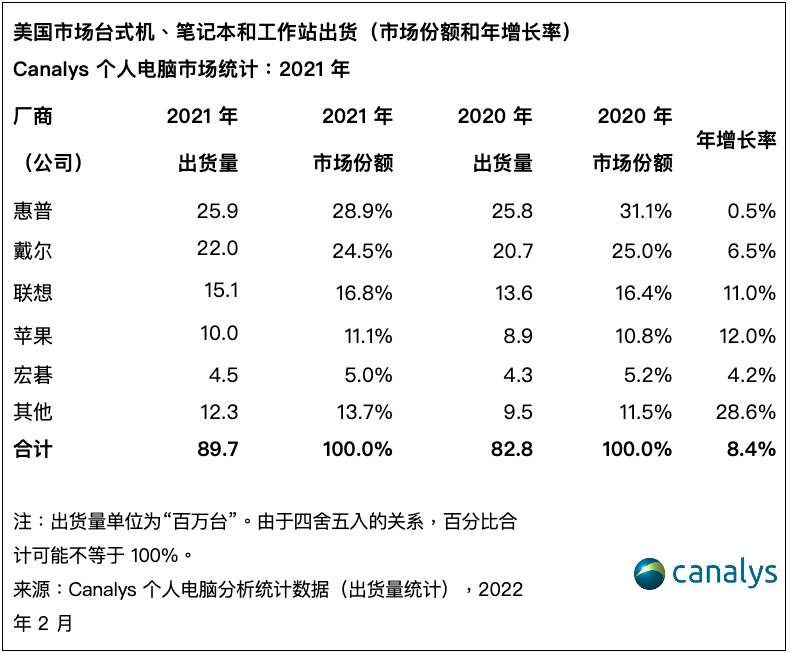

在台式机、笔记本和作业站商场,惠普在 2021 年全年领先于一切厂商,而这得益于Chromebook 商场的强势位置,但随着教育范畴的需求下降,该商场在第四季度陷入困境。戴尔的气势则逐步变强越好,并在第四季度位居第一,其全年的出货量为 2200 万台,位居第二。联想位居第三,比 2020 年添加 11%。苹果和宏碁别离位列第四和第五,均在 2020 年基础上完成了添加。

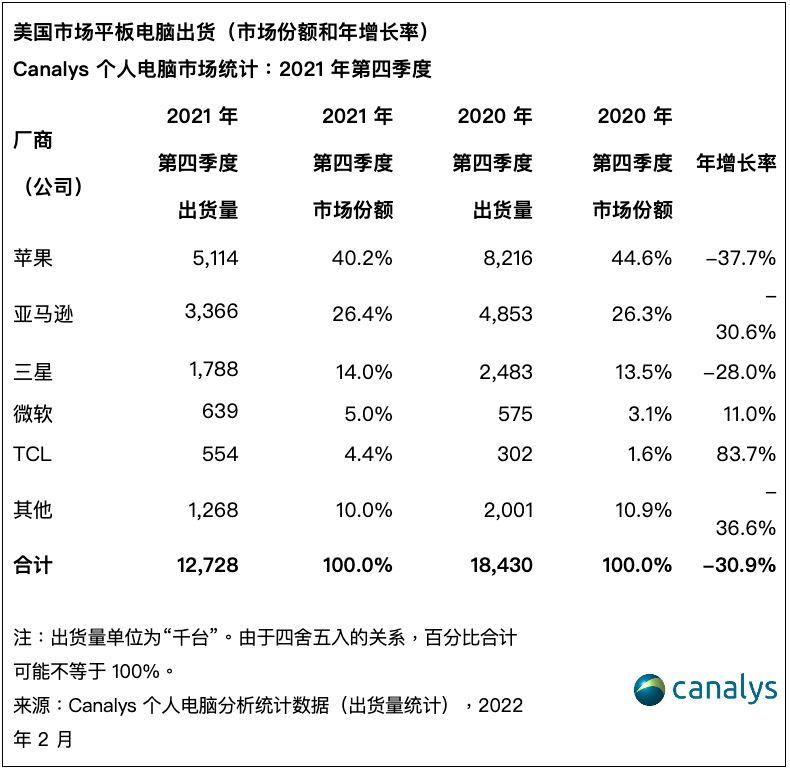

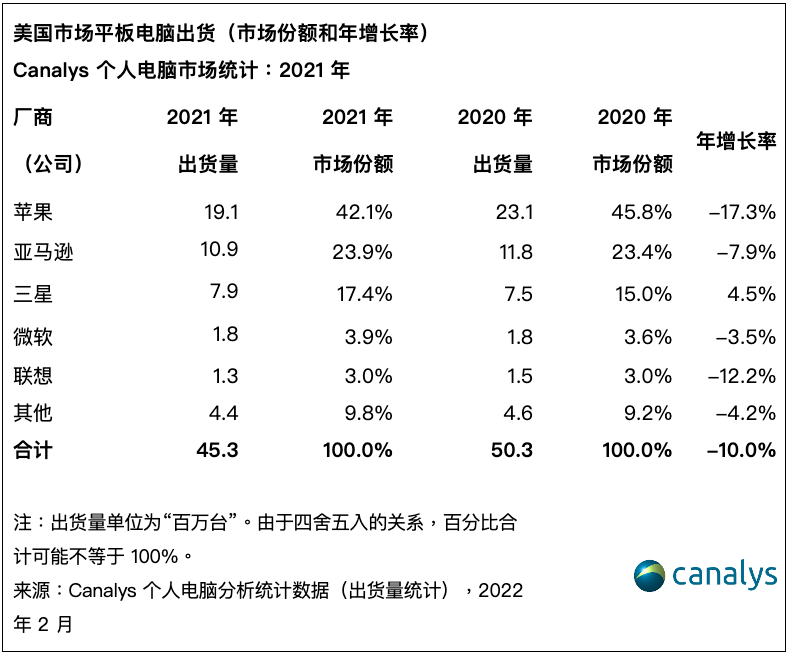

在平板电脑商场,苹果在第四季度和全年都占有了主导位置,到2021 年末, iPad 出货量为 1910 万台,但比较 2020 年下降 17%。亚马逊和三星别离以 1090 万台和 790 万台的出货量位居第二和第三,成为美国首要的安卓平板厂商。与 2020 年同期比较,这两者的假期时节需求都相对低迷。微柔和联想别离在 2021 年的平板电脑商场位居第四和第五。